早在8月底,就有业内流言透露有关方面正在考虑进一步下调存量房贷利率,引发广泛热议。9月,彭博社再度报道,国家正在考虑分两步下调存量住房贷款利率,以减轻居民家庭负担并减缓对银行利润的挤压。

据报道,金融监管机构已提议在全国范围内将存量房贷款利率共计下调80个基点左右。该调整将分两步进行,最快可能在未来几周内实施,第二次将于明年年初生效。

金年会金字招牌信誉至上 金年会金字招牌诚信至上

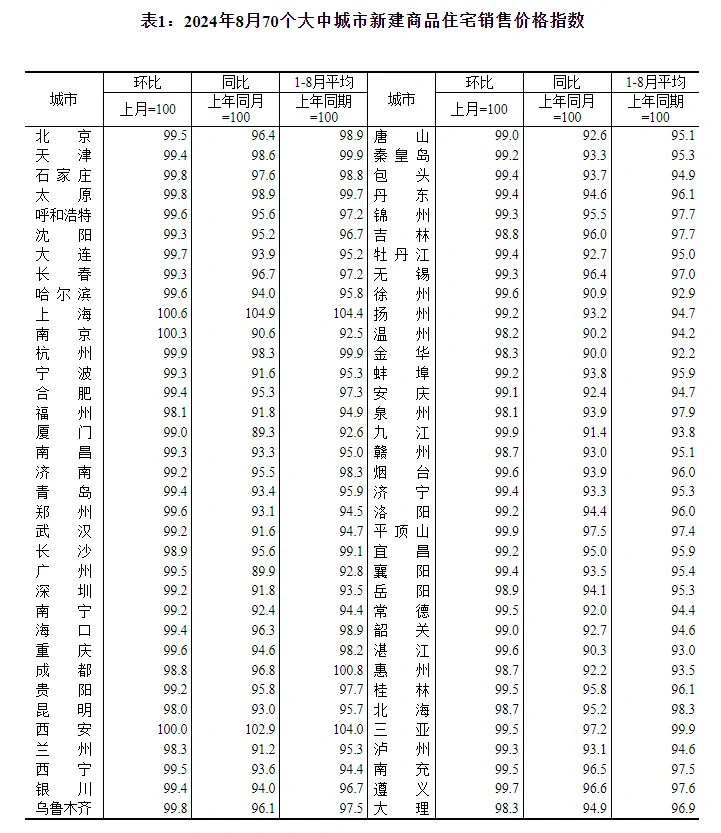

随着最新金融、房地产投资、70城房价数据的发布,市场形势的转变再次超乎预期。

数据显示,8月新房价格仅有2城上涨,1城持平,其余城市均为下跌;二手房价格上仅有吉林1城上涨,其余城市均为下跌。8月份一线城市新建商品住宅销售价格环比下 0.3%,二三线城市新建商品住宅销售价格环比分别下降0.7%和0.8%。

从数据来看,楼市调整仍在探底,房地产投资、销售、融资等各项指标仍在下滑,楼市供求两端依然处于深度调整过程中。因此,从提振楼市角度看,降低存量房贷利率很有必要。

9月13日,人民银行发布8月金融统计数据,央行有关部门负责人就8月金融统计数据有关情况作了解读,并回答了媒体的提问。当被问到对于下一步货币政策还有什么考虑和举措时,央行相关负责人表示,货币政策将更加灵活适度、精准有效,加大调控力度,加快已出台金融政策措施落地见效,着手推出一些增量政策举措,进一步降低企业融资和居民信贷成本,保持流动性合理充裕。

此外,近期有网友表示自己的房贷利率已经正式下调,从4.2%调整至了3.85%,成都也有存量房客户晒出房贷利率自动下调:利率从4.55%下调至3.75%。这是因为这些用户重定价日为贷款发放日,本月为他们当时贷款发放月份,所以在本月即可调整。而大部分人的重定价日在每年1月1日,所以没有调整的客户在明年的1月1日即可完成正式调整。

根据下调80BP的传言来计算,以150万的贷款,期限30年,等额本息为例,利率从4.2%到3.4%,每个月可以少还约683元,30年下来共节省约24万。

存量房贷利率下调,几乎已经是势在必行,对此不少专家学者等也都发表了自己的看法。浙商证券银行研究团队研报认为,存量房贷降息有可能,但不一定允许“转按揭”,更有可能是降低存量按揭加点;瑞银大中华金融行业研究主管颜湄之亦认为,当前存量房贷利率约为4.1%,但是有一线城市最近新发放的房贷利率不到3%,利差会引发房贷人的抱怨,也希望以此鼓励消费;天风证券分析师王雯表示,当下时点适当调降存量房贷利率,居民消费潜力或有望得到部分释放,同时可遏制提前还贷规模扩大;中指研究院市场研究总监陈文静认为,若未来下调存量房贷利率,预计整体下调幅度可能低于上一轮(即2023年9月,降低了73个基点),未来存量房贷利率下调范围有望扩展至二套住房;著名经济学家任泽平也表示,降低存量房利率有希望。

倘若存量房贷利率真的下调,将带来以下好处:

1.存量房贷款人的还贷压力大大下降。

倘若该政策最终出台,且惠及到存量非首套房贷利率,减负意义将会更大。

2.将一定程度拉动消费。

此前现状是,很多存量房贷款人都在拼命提前还贷,相应地挤压了家庭消费需求,一旦这个压力减轻,消费的适当回升是必然的。

3.改变当下房地产市场预期。

现在楼市有个怪象,房贷利率越降买房人越犹豫,因为大家都担心“越往后越低,早进场就吃亏”,一旦存量房贷利率下调,这个逻辑就被打破,有望改善购房者观望的情绪。